tecnología financiera nigeriana Cevacentrado en la creación de una plataforma bancaria para que personas y empresas africanas reciban pagos internacionales mediante la apertura de cuentas en dólares, ha recaudado 1,5 millones de dólares en financiación inicial.

La ronda fue liderada por 1984 Ventures, una firma de capital de riesgo en etapa inicial con sede en San Francisco. Otros participantes en la ronda incluyen The Raba Partnership, Byld Ventures, FirstCheck Africa y varios inversores ángeles.

Aaron Michael, socio de 1984 Ventures, expresó su apoyo a los fundadores de Cleva. Tolú Alabi y Felipe Abely señaló que su producto proporciona un medio para que los africanos superen los desafíos de la hiperinflación, lo que describe como una gran oportunidad. “El equipo está excepcionalmente calificado para abordar esto dada su experiencia en la creación de productos bancarios en Stripe y plataformas sólidas en AWS. El impresionante crecimiento inicial es un testimonio de la capacidad única del equipo para ejecutar en África y Estados Unidos”, añadió.

Y Combinator también participó en la ronda previa a la semilla de Cleva cuando la fintech comienza su participación en el lote de invierno de 2024 del acelerador este mes. El famoso acelerador ha respaldado anteriormente a empresas emergentes africanas que ayudan a autónomos y trabajadores remotos en el continente a abrir cuentas bancarias en EE. UU. para recibir pagos, ahorros y cambio de divisas, como Finanzas grises y Elevar (anteriormente florecer).

El CEO Alabi, en una entrevista con TechCrunch, explicó la razón detrás del lanzamiento de la plataforma en agosto a pesar del panorama competitivo con otras plataformas como Geegpay y respaldada por Techstars. Día de paga.

En primer lugar, subrayó los persistentes desafíos que aún enfrentan los africanos para recibir pagos internacionales por sus habilidades y productos, un punto débil que ambos fundadores identificaron a través de experiencia de segunda mano y una extensa investigación. Estiman que el mercado para facilitar pagos a trabajadores remotos y autónomos en África representa una oportunidad de 18 mil millones de dólares.

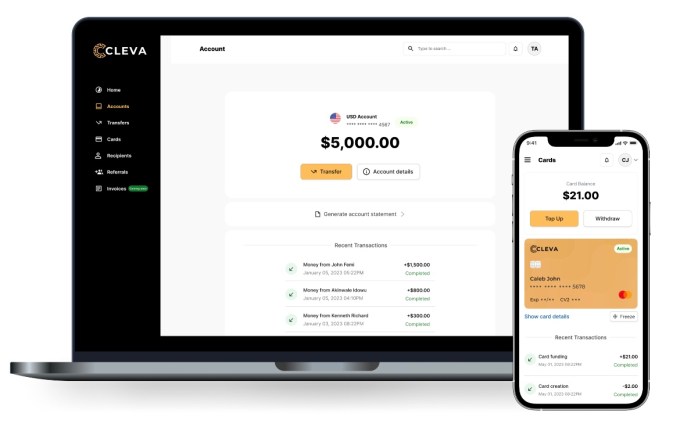

Créditos de imagen: Ceva

Otro factor crucial es la adecuación del fundador al mercado. Ambos fundadores comparten una fuerte conexión con el mercado africano. Nacidos y criados en Nigeria, se mudaron a los EE. UU. con becas universitarias, donde Abel asistió al MIT mientras que Alabi posteriormente asistió a la escuela de negocios en Stanford. En particular, aportan una valiosa experiencia técnica y de productos gracias a sus funciones en las principales empresas de tecnología, incluidas Amazon, Stripe, AWS y Twilio.

“Luego está la oportunidad de mercado”, señaló Alabi en la entrevista. “El problema que estamos tratando de resolver, que es permitir que la gente reciba pagos internacionales, no es un problema nigeriano ni africano. Es un problema global; las personas en América Latina, Asia e incluso Canadá necesitan recibir dólares por su trabajo y servicio. Comenzamos con Nigeria porque conocemos el mercado y también es un mercado grande. Pero sentimos que, debido a nuestros antecedentes, estamos muy bien posicionados para resolver este problema a escala global”.

Cleva lanzó inicialmente sus servicios para nigerianos, permitiendo a los usuarios abrir cuentas en dólares, y la incorporación requiere un número de verificación bancaria (BVN) y una identificación emitida por el gobierno. (Vale la pena destacar que, si bien Cleva ofrece exclusivamente cuentas en USD, otros jugadores ofrecen cuentas en GBP y EUR). En los cuatro meses transcurridos desde su lanzamiento, la fintech con sede en Delaware y Lagos ha facilitado la apertura de cuentas en EE. UU. para “miles” de nigerianos, procesando más de $ 1 millón en pagos mensuales y experimentando un crecimiento de ingresos mes a mes del 100%, según el director ejecutivo.

Como destaca Alabi, la fintech se diferencia de la competencia en dos áreas clave: experiencia del cliente y modelo de negocio. “Creemos en ir más allá para que nuestros clientes tengan una gran experiencia. Estos son los comentarios que hemos recibido de los clientes. Saben que cuando nos envían un correo electrónico o se comunican con nuestro servicio de atención al cliente, no les llevará una o dos semanas”, comentó.

Mientras tanto, la startup respaldada por YC, que genera ingresos cuando los usuarios intercambian e intercambian sus fondos (en cuentas en USD) por la moneda local (en naira por ahora), también cobra una tarifa del 0,9% sobre los depósitos en las cuentas en USD de los clientes. En particular, Cleva limita las tarifas a 20 dólares, lo que se distingue de sus competidores que a menudo aplican una tarifa ilimitada del 1% independientemente de la cantidad recibida.

De cara al futuro, Cleva tiene varios productos próximos en cartera para diversificar los flujos de ingresos, incluidas tarjetas en dólares estadounidenses y ahorros en activos estadounidenses, dijo el CTO Abel en la entrevista. Además, Cleva, que ha tenido que superar los desafíos comunes de las fintechs de su categoría, como encontrar el socio bancario y el talento adecuados, pronto se dirigirá a los africanos de la diáspora. Con ese fin, otros productos próximos, según su sitio web, incluyen permitir a los usuarios crear facturas profesionales y enviar USD a nivel mundial. ingresando a una categoría de remesas competitiva donde plataformas como Flutterwave’s Send, Chipper Cash, Lemfi y Afriex están activas.

El mercado total al que pueden dirigirse las fintechs centradas en autónomos y africanos en la diáspora está preparado para un crecimiento sostenido. Esta tendencia se ve impulsada por un mundo globalizado, donde cada vez más jóvenes africanos mejoran sus habilidades y exportan sus talentos para satisfacer la creciente demanda de personas capacitadas. «A largo plazo, estamos abiertos a que Cleva evolucione de ser simplemente un servicio exclusivo de productos a ser una plataforma que emite API para hacer muchas otras cosas que nos ayuden a distribuir servicios en otros países africanos o en todo el mundo», dijo Abel, proporcionando más detalles sobre la futura hoja de ruta de Cleva.