Los resultados del iPhone de Apple pueden indicar que China está comprando modelos más caros

Apple tuvo un trimestre bastante bueno a pesar de la debilidad de China, desafiando las predicciones pesimistas de los analistas. Esto es lo que algunos de ellos piensan a la mañana siguiente.

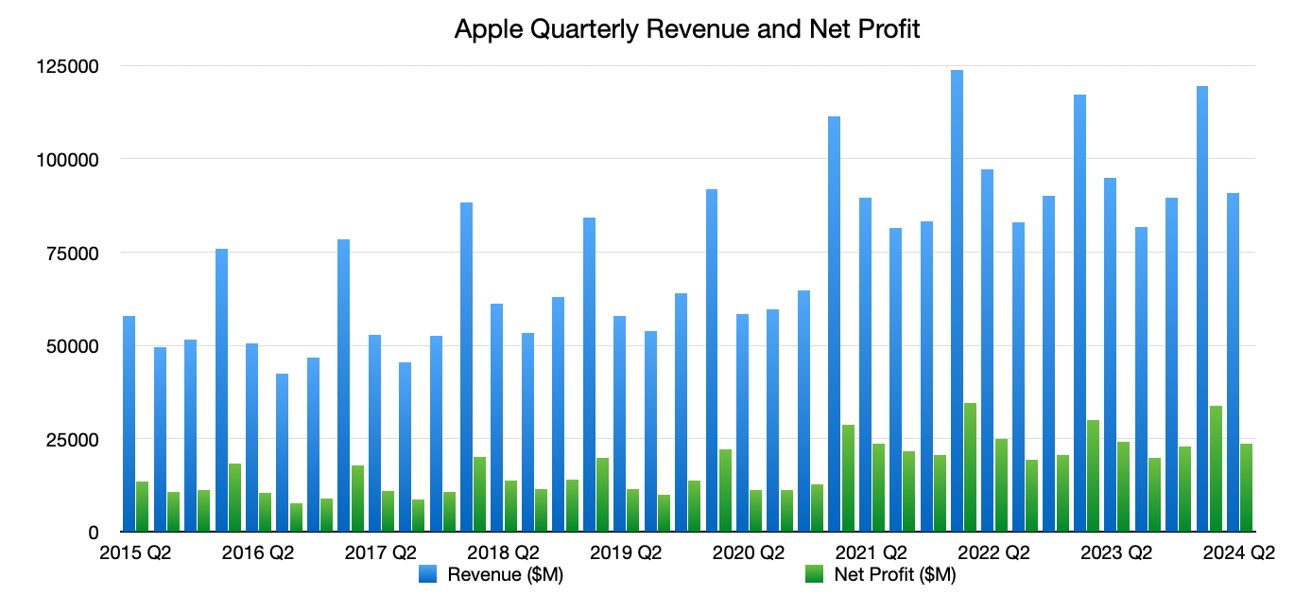

El jueves vio al CEO de Apple Tim Cook y director financiero Luca Maestros hablar con inversores y analistas en la conferencia telefónica posterior a los resultados para Segundo trimestre de 2024. Para el trimestre, los ingresos de Apple disminuyeron un 4% desde los 94.800 millones de dólares de hace un año hasta los 90.700 millones de dólares, con un aumento de las ganancias por acción de 1,53 dólares.

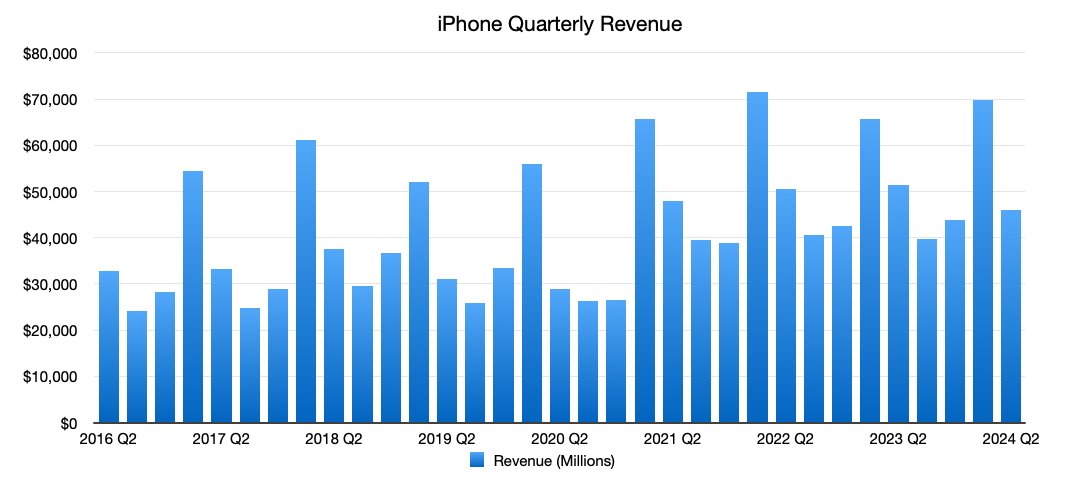

Para el segundo trimestre de 2024, iPhone generó 45.960 millones de dólares, frente a los 51.300 millones de dólares del segundo trimestre de 2023. Mac experimentó un aumento menor, pasando de 7.200 millones de dólares hace un año a 7.450 millones de dólares este año.

Ingresos de iPad cayó de 6.700 millones de dólares a 5.560 millones de dólares. Los wearables, el hogar y los accesorios hicieron lo mismo, pasando de 8,760 millones de dólares en el segundo trimestre de 2023 a 7,900 millones de dólares.

Los servicios continuaron siendo un segmento en crecimiento, superando su cifra del segundo trimestre de 2023 de 20,9 mil millones de dólares y creciendo a 23,9 mil millones de dólares.

Ingresos y beneficio neto de Apple, al segundo trimestre de 2024

Apple también anunció más recompras de acciones, por una suma de $110 mil millones. Este es el mayor anuncio de recompra de acciones de Apple y, posteriormente, el mayor en la historia de Estados Unidos.

Cook y Maestri también tuvieron que presentar muchos preguntas sobre la IA. Si bien hubo muchas desviaciones, el CEO expresó que Apple ya utiliza IA en sus productos.

Inmediatamente después de los resultados, los inversores dieron un impulso considerable al precio de las acciones. en tan solo 30 minutos En el mercado de accesorios, Apple pasó de 173,03 dólares a 185,75 dólares.

Tras la publicación de los resultados, los analistas comenzaron a ofrecer sus opiniones sobre los resultados y el futuro de Apple.

TD Cowen

Los resultados estuvieron en línea con el propio consenso de TD Cowen en Wall Street, «un resultado positivo dados los fundamentos estabilizadores y a pesar del sentimiento bajista del mercado». El crecimiento continuo de los servicios y los controles de costos ayudaron a respaldar «márgenes casi récord».

El segundo trimestre de 2024 de Apple como gráfico de Sankey

Los ingresos del iPhone también estuvieron en línea, ajustándose por alrededor de 5 mil millones de dólares de «demanda de recuperación». La expansión de los programas de financiamiento e intercambio a más países es «esencial para la asequibilidad», y América Latina, India e Indonesia potencialmente sustentan el crecimiento a mediano plazo.

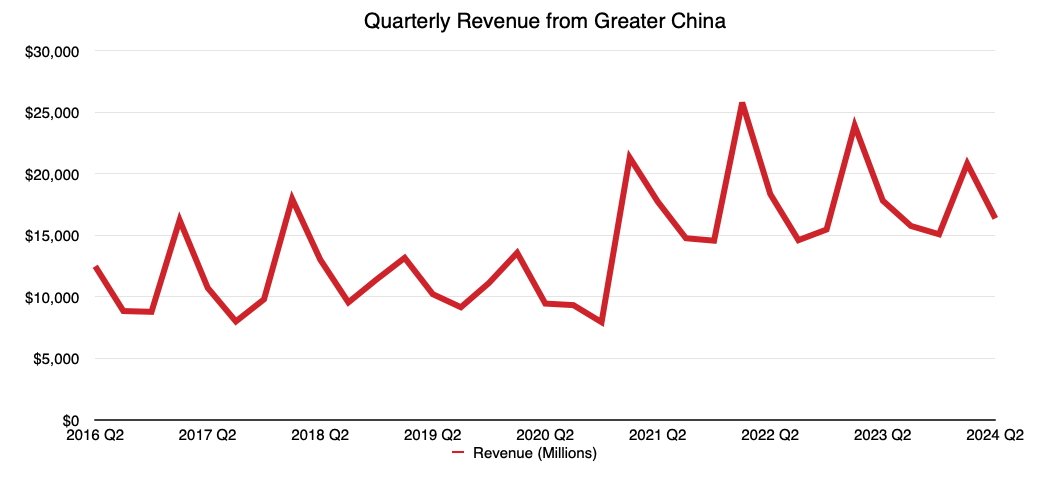

En China, la caída interanual del 8% se reflejó en afirmaciones de que todavía había crecimiento en China continental, por lo que podría haber un «mejor impulso» en el futuro.

Piper Sandler

En opinión de Piper Sandler, los resultados estuvieron «en línea», destacando la «fuerza fundamental en el negocio de servicios».

Si bien China es una preocupación para los inversores, los analistas dicen que el segmento del iPhone cayó un 8% secuencialmente en marzo. Se dice que esto es una mejora con respecto a la caída del 13% en diciembre.

Los ingresos de Apple de la Gran China

El crecimiento interanual del 14% de los Servicios «superó las expectativas», y Mac también «superó las expectativas». El iPhone y el iPad estuvieron «por debajo de las expectativas». El fuerte desempeño posventa se vio favorecido por el anuncio de recompra de acciones de Apple.

«Básicamente, nos gustaría ver nuevas mejoras en las tendencias del iPhone», afirma la empresa, antes de reiterar su declaración de participación «neutral».

Contrapunto

Después de ver una caída del 19% en las ventas del trimestre de marzo en China, Counterpoint ofreció cierto cierre. Las ventas de iPhone del año en la región se inclinaron más hacia los nuevos modelos, así como hacia un punto de venta promedio elevado.

Esta combinación explicaría la reducción de las ventas unitarias manteniendo buenos ingresos.

Los ingresos del iPhone de Apple

«Principalmente es el cambio en la combinación de productos lo que respalda la cifra de ingresos», afirma la empresa. Se cree que el ASP global de Apple para marzo es de 900 dólares, lo que supone un máximo para el trimestre.

«Los nuevos modelos representaron alrededor del 80% de la participación en el primer trimestre de 2024, frente a solo dos tercios en el primer trimestre de 2023, lo que impulsó a los ASP al alza»

Aguas profundas

Gene Munster, de Deepwater, comentó que la guía trimestral de junio de Apple fue una victoria, ya que las expectativas de Street eran de un crecimiento plano o peor. «Panorama general: las cosas se vuelven más fáciles para Apple en la segunda mitad del año», reflexionó.

El crecimiento continuo de los servicios fue una señal de que Apple realmente no estaba sintiendo los efectos de los cambios de la UE que impactaban sus ofertas digitales. Sobre la tan discutida IA, Munster dice: «La velocidad con la que Apple ha cambiado su mensaje hacia GenAI es notable y es la decisión correcta».

Munster cree que la investigación del Departamento de Justicia sigue siendo una nube oscura para la empresa. Sin embargo, si la investigación termina teniendo un impacto mínimo, ofrece que las acciones de Apple podrían cotizar por encima de los 200 dólares.

Wedbush

En una nota de Wedbush, China era la «nube negra culpable» de la anticipación de un mal trimestre por parte de la Bolsa. «En cambio, Cook & Co. obtuvo un trimestre mucho mejor de lo temido, similar al de Jalen Brunson», comienza la nota.

La guía de junio fue la «estrella del espectáculo», con expectativas de un crecimiento bajo de un solo dígito frente a la estimación de Street de una caída. Las señales de que la demanda del iPhone está «doblando la esquina en China» y el sólido desempeño de los servicios fueron citados como buenos indicadores para el futuro.

En cuanto a la IA, Wedbush anticipa una fuerte actuación en la WWDC, antes de un «superciclo impulsado por la IA» para el iPhone 16 este otoño. Los analistas dicen que la estrategia de Apple incluirá una App Store de IA, que será un «punto de partida fundamental» para los próximos años.

Morgan Stanley

El viernes, Morgan Stanley respondió a las ganancias de Apple aumentando su precio objetivo para las acciones de Apple a 216 dólares. Lo hizo después de bajarlo previamente el 22 de abril de 220 dólares a 210 dólares.

«Apple, guiada hacia una Q de junio superior a la calle, alivió las preocupaciones sobre el iPhone de China [sales]alcanzó un récord histórico en ventas de servicios y GM, autorizó su mayor recompra incremental de la historia e insinuó anuncios de Gen AI en semanas», escribieron los analistas. «Es difícil no ser más optimista después de eso».

Morgan Stanley desestimó la caída de las cifras de ventas del iPhone, diciendo que la caída fue mucho menor de lo esperado. También señaló que año tras año, el iPhone en realidad creció en China continental, pero agregó que era necesario hacer más en el país.