Opinión del editor: Si bien la compañía avanza en la dirección correcta, la escala del problema y el cronograma de la solución son tan grandes que es difícil entusiasmarse demasiado con el cambio de Intel.

Hace aproximadamente una semana, Intel desglosó las finanzas de sus fabulosas operaciones cuando comenzaron a informar formalmente este segmento como una entidad independiente. Nosotros hizo algunas conjeturas sobre sus números en febrero, y por pura especulación, lo hicimos bastante bien; Intel, no tanto.

Pronosticamos que Intel Foundry perdería 5 mil millones de dólares el próximo año, y resulta que así es. Perdiendo 5 mil millones de dólares este año.y probablemente una cantidad similar el próximo año.

En todo caso, fuimos demasiado indulgentes con la empresa. Pensábamos que sus ingresos serían mayores: 29 mil millones de dólares modelados para 2023 frente a los 23 mil millones de dólares reales. Parece que su curva de ingresos está aproximadamente un año por delante de nuestro modelo. El aspecto positivo es que están un año más cerca de cambiar las cosas. El giro negativo es que la empresa depende aún más de TSMC de lo que pensábamos, una tendencia que no alcanzará su punto máximo hasta 2025.

Nota del editor:

Autor invitado Jonathan Goldberg es el fundador de D2D Advisory, una firma de consultoría multifuncional. Jonathan ha desarrollado estrategias de crecimiento y alianzas para empresas de las industrias de telefonía móvil, redes, juegos y software.

Nuestro mayor error fueron los márgenes brutos. Intel Foundry tuvo márgenes brutos negativos en los últimos dos años. En nuestra estimación, habíamos señalado los márgenes brutos como el mayor factor de oscilación del modelo, ya que su contabilización está muy sujeta a las decisiones que tomaría la empresa. La empresa está aumentando los costes de Foundry, lo que tiene sentido desde el punto de vista de la comunicación. fregadero de la cocina las malas noticias ahora, haz que se vea lo peor posible, para que cada mejora futura sea mucho más fácil.

El inconveniente de este enfoque es que significa que el lado del producto de la empresa ahora tiene una carga enorme sobre él. Recuerde, Intel como empresa sigue siendo rentable. Si IFS está perdiendo dinero, entonces en realidad ha estado subsidiando el lado del producto.

Lo sabemos por experiencia; El equipo de productos de Intel siempre podía confiar en las fábricas para acelerar los pedidos y ofrecer lotes calientes con poca antelación y otros servicios especiales para los clientes. Si IFS alguna vez va a mejorar sus finanzas (lo cual tal vez no tenga que hacer), entonces los equipos de ventas del lado del producto ya no podrán confiar en toda esa ayuda. ¿Todavía pueden vender sin él?

Esta será una transición cultural dolorosa para esa organización. La forma en que se resuelva esto nos dirá mucho sobre la seriedad con la que Intel se toma su negocio de fundición. Si no empezamos a ver que el lado del producto se ve bajo presión en los márgenes en los próximos años, implica que la empresa no ha roto hábitos pasados.

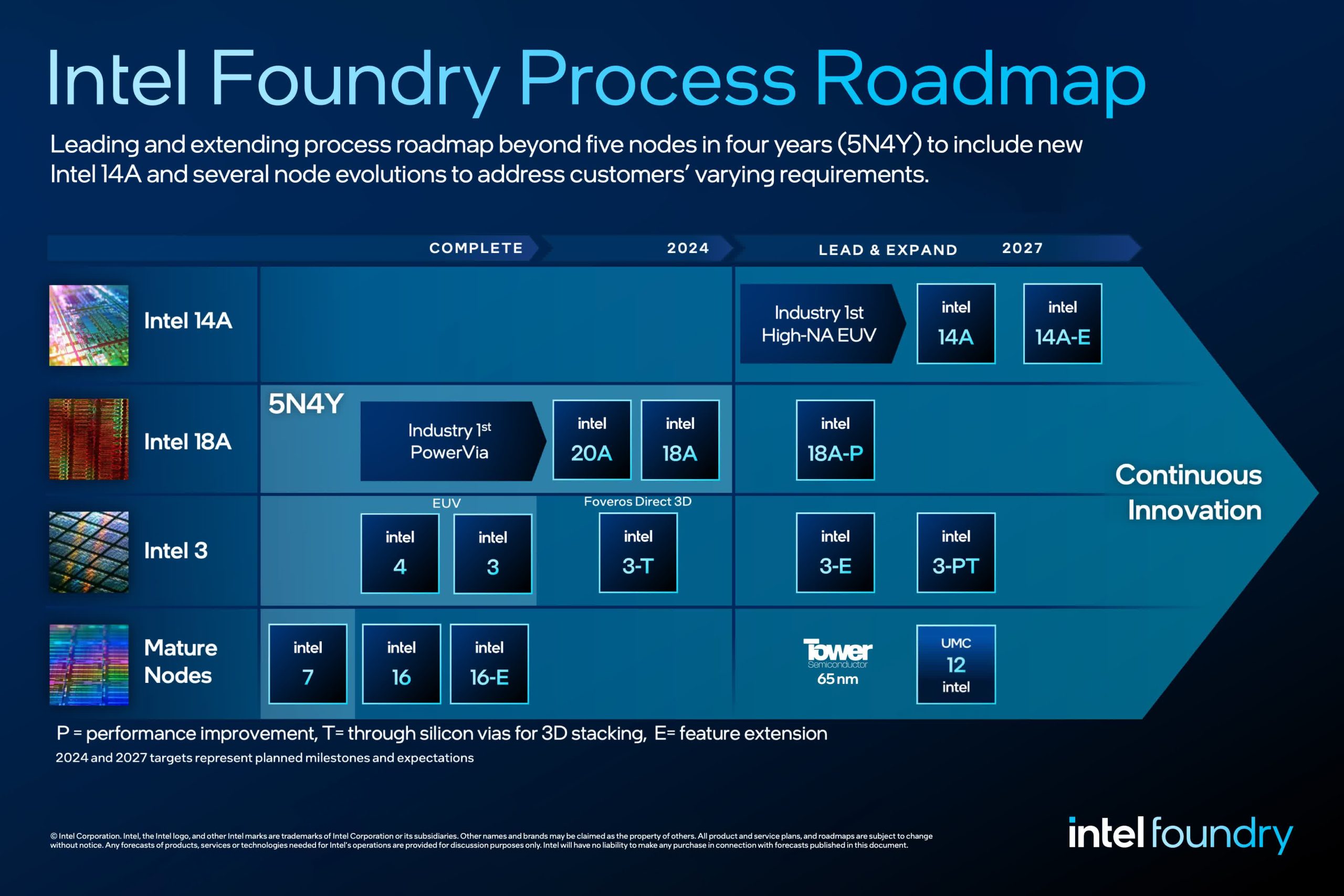

Un elemento que nos llamó la atención fue que la empresa dejó muy explícito que quería trasladar toda la producción a la capacidad interna lo antes posible. Esto tiene sentido en un negocio como el de administrar fábricas, donde la utilización y la escala dominan la economía. Pero tal vez no deberían expresarse tanto al respecto. Intel todavía depende en gran medida de TSMCy ahora efectivamente ha bajado en la Lista de prioridades de clientes de TSMC.

Otra preocupación que tenemos son las suposiciones sobre cómo la empresa planea aumentar los márgenes de Foundry. Su objetivo para 2030 (!!!) es un margen operativo del 25% al 30%, lo cual es bastante razonable, aunque todavía es más de 10 puntos porcentuales menos que TSMC. La construcción se basa en cuatro pilares: «Liderazgo en transistores», combinación/escala interna, rentabilidad y apalancamiento de gastos operativos.

El último, Apalancamiento, es sencillo; Esa es la base del funcionamiento de una fábrica: llenarlas para que sean rentables. La mezcla interna también tiene sentido; Intel se está alejando de su práctica pasada de abandonar viejos procesos de fabricación y seguirá operando fábricas antiguas y totalmente depreciadas.

Pero los dos restantes parecen mucho más desafiantes, y más de la mitad de las mejoras previstas provienen de ellos. El liderazgo de los transistores será una batalla muy reñida, y existe una tensión inherente entre el costo de promover ese liderazgo y la necesidad de una gran inversión inicial en I+D. Queda así la eficiencia que, como señalamos anteriormente, pasa por erradicar los malos hábitos.

A los inversores no les gustaron las cifras de Intel, cuyas acciones cayeron alrededor del 10% la semana pasada. Suponemos que muchos inversores ya habían construido modelos similares al nuestro, por lo que su decepción se debe en gran medida al muy largo plazo para que IFS alcance el punto de equilibrio, que parece ser hacia el final de la década. Y ese es realmente el meollo del problema.

Los plazos necesarios para esta mejora son tan largos que hay pocas razones para poseer las acciones. Todavía muchas cosas pueden salir mal: parece probable que se produzcan retrasos en algunas de estas cuestiones dadas las complejidades involucradas y, mientras tanto, los resultados de Intel dependerán en gran medida del lado del producto de la empresa, donde las condiciones no son fáciles. Para ser justos, Intel se está moviendo en la dirección correcta, pero cuando comience a alcanzar estos objetivos, la mayoría de las personas que comprarían acciones de Intel hoy habrán avanzado en sus carreras.