Un nuevo informe destaca la demanda de nuevas empresas que creen herramientas y tecnologías de código abierto para la creciente revolución de la IA, mientras que la infraestructura de datos vertical adyacente también se está calentando.

Runa Capitalla firma de capital de riesgo (VC) que subió palos de Silicon Valley y trasladó su sede a Luxemburgo en 2022, ha publicado Runa Open Source Startup (rosa) Índice de los últimos cuatro añosiluminando una luz el software comercial de código abierto de más rápido crecimiento (COSS) empresas emergentes. La empresa publica actualizaciones trimestrales, sin embargo el año pasado presentó su primer informe anual tomando una visión de arriba hacia abajo de todo 2022, algo que se repite ahora para 2023.

Tendencias

Los datos están estrechamente alineados con la IA porque la IA se basa en datos para aprender y hacer predicciones, y esto requiere infraestructura para gestionar la recopilación, el almacenamiento y el procesamiento de esos datos. Y estas tendencias tangenciales chocaron en este informe.

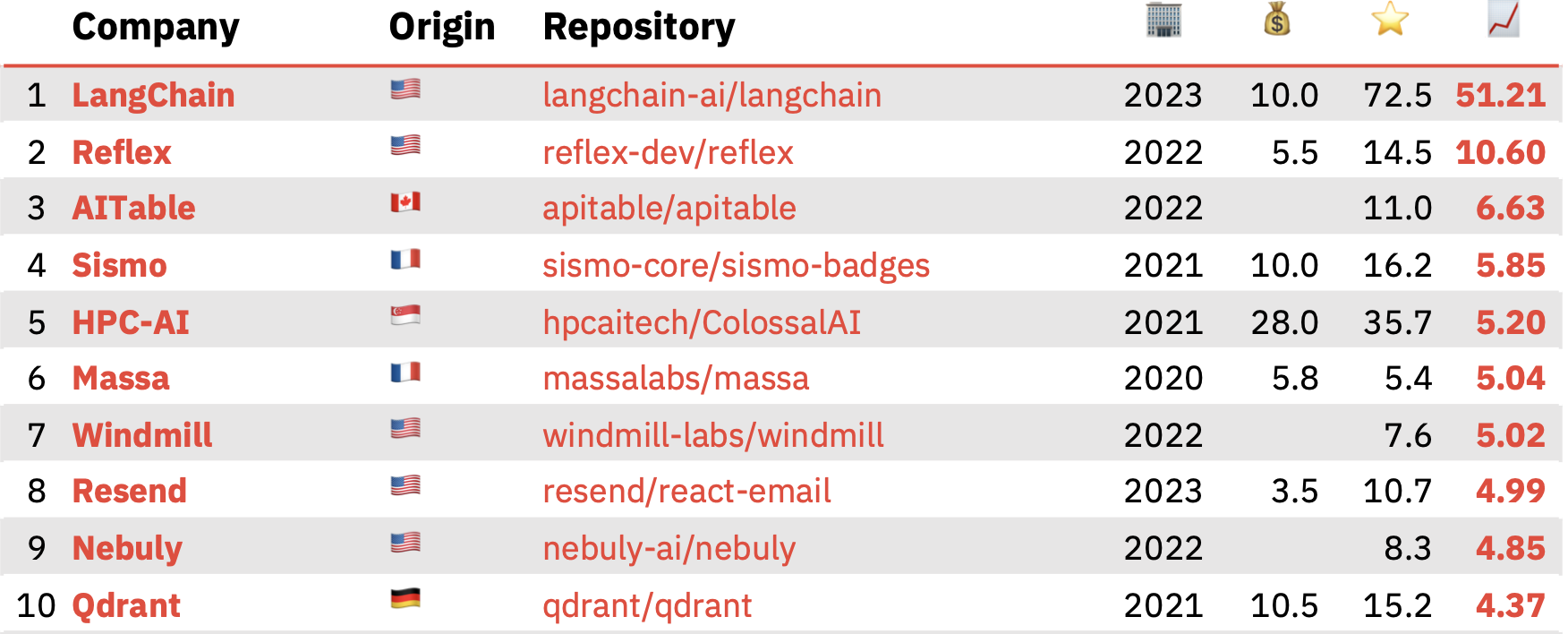

Alcanzar el primer puesto en el índice ROSS del año pasado fue LangChainuna startup de dos años con sede en San Francisco que ha desarrollado un marco de código abierto para crear aplicaciones basadas en modelos de lenguaje grandes (LLM). El proyecto principal de la compañía superó las 72.500 estrellas en 2023, y Sequoia pasará a liderar una ronda Serie A de $ 25 millones en LangChain apenas el mes pasado.

Las 10 principales empresas emergentes de COSS en el índice ROSS para 2023 Créditos de imagen: Runa Capital

En otra parte del top 10 está Reflejoun marco de código abierto para crear aplicaciones web en Python puro, y la empresa detrás del producto recientemente conseguir 5 millones de dólares inversión inicial; AITableun creador de chatbot de IA basado en hojas de cálculo y algo parecido a una mesa de aire de código abierto competidor; Sismouna plataforma centrada en la privacidad que permite a los usuarios divulgar selectivamente datos personales a las aplicaciones; HPC-IA, que está construyendo una plataforma distribuida de desarrollo e implementación de IA en un esfuerzo por convertirse en algo así como el OpenAI del sudeste asiático; y la base de datos vectorial de código abierto Qdrant, que Recientemente consiguió 28 millones de dólares. para capitalizar la floreciente revolución de la IA.

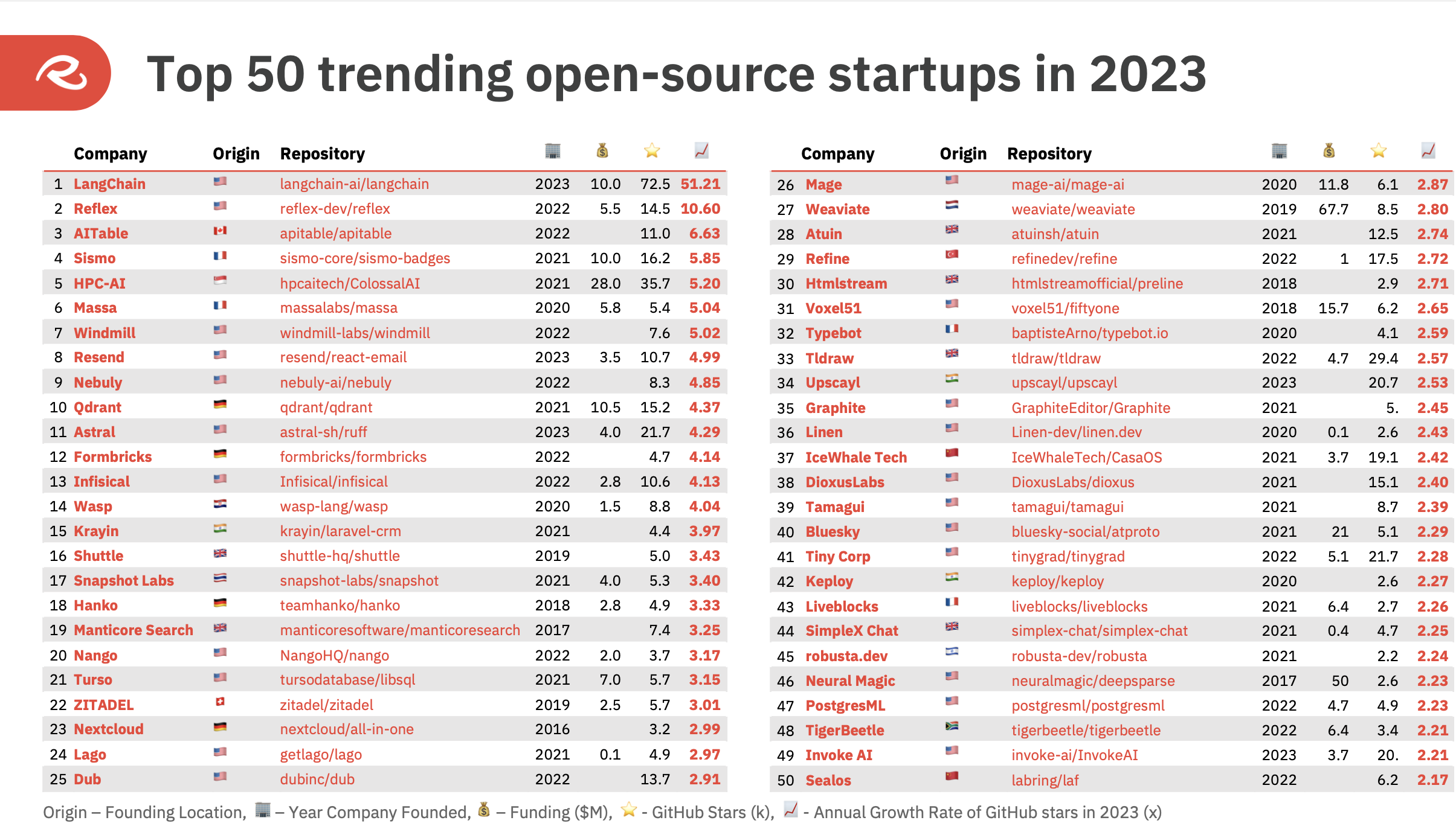

Una mirada más amplia a las “50 principales tendencias” de las nuevas empresas de código abierto del año pasado revela que más de la mitad (26) están relacionadas con la inteligencia artificial y la infraestructura de datos.

Las 50 principales empresas emergentes de COSS en el índice ROSS para 2023 Créditos de imagen: Runa Capital

Es difícil comparar adecuadamente el índice de 2023 con el año anterior desde una perspectiva vertical, debido en gran parte al hecho de que las empresas a menudo giran o cambian el posicionamiento de sus productos para adaptarse a lo que está de moda hoy. Con el Tren publicitario de ChatGPT Al acelerar a fondo el año pasado, esto puede haber llevado a las empresas emergentes en etapas anteriores a alterar su enfoque, o incluso simplemente poner mayor énfasis en el elemento de “IA” existente de su producto.

Pero como El año decisivo de la IA generativaes fácil ver por qué la demanda de componentes de código abierto podría dispararse, ya que empresas de todos los tamaños buscan mantenerse al día con los gigantes de la IA patentada, como OpenAI, Microsoft y Google.

Geografías

El software de código abierto también siempre ha estado muy distribuido, con la contribución de desarrolladores de todo el mundo. Este espíritu a menudo se traduce en nuevas empresas comerciales de código abierto que podrían no tener un centro de gravedad tradicional anclado en una sede física.

Sin embargo, el índice ROSS avanza en cierta medida hacia la geografía, informando que 26 empresas en la lista tienen una sede en los EE. UU., aunque 10 de estas empresas se originaron en otros lugares y todavía tienen fundadores o empleados basados en otros lugares.

En total, las 50 principales procedían de 17 países distintos, y 23 de las empresas estaban constituidas en Europa, un aumento del 20% con respecto al índice del año anterior. Francia contó con la mayor cantidad de nuevas empresas de COSS con siete, incluidas Sismo y masa que se encuentran en el top 10, mientras que el Reino Unido pasó de una sola startup en 2022 a seis en 2023, colocándolo en el segundo lugar desde una perspectiva europea.

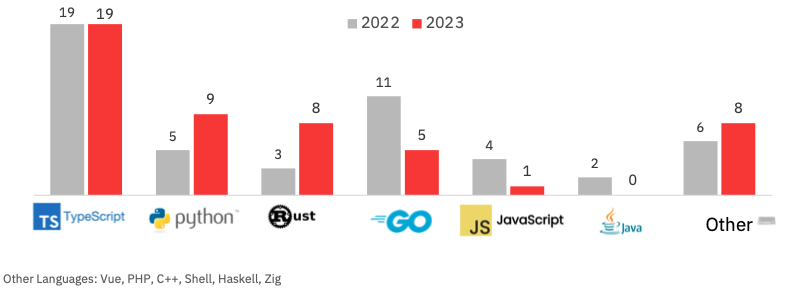

Otros datos notables que surgen del informe incluyen los lenguajes de programación: el índice ROSS registró 12 lenguajes utilizados por los 50 principales el año pasado, frente a 10 en 2022. Mecanografiado, un superconjunto de JavaScript desarrollado por Microsoft, siguió siendo el más popular, utilizado por el 38% de las 50 principales empresas emergentes. Tanto Python como Rust crecieron en popularidad, y Go y JavaScript cayeron.

Índice ROSS: lenguajes de programación de tendencia. Créditos de imagen: Runa Capital

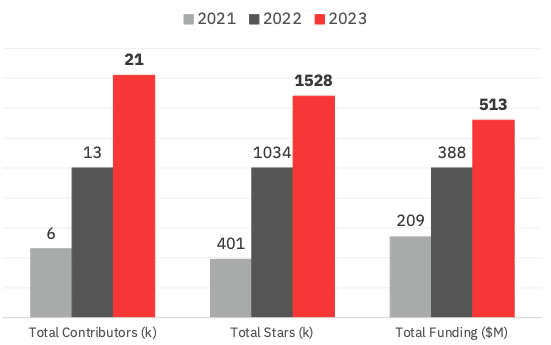

Los 50 principales participantes del índice ROSS ganaron colectivamente 12.000 contribuyentes en 2023, mientras que el recuento general de estrellas de GitHub aumentó en casi 500.000. El índice también revela que la financiación de las 50 principales empresas emergentes de COSS el año pasado alcanzó los 513 millones de dólares, un aumento del 32% con respecto a 2022 y del 145% con respecto a 2021.

Índice ROSS: contribuyentes, estrellas y financiación Créditos de imagen: Runa Capital

Metodología y contexto

Vale la pena mirar el metodología detrás de todo esto — ¿Qué factores influyen en que una empresa sea considerada “de máxima tendencia”? Para empezar, todas las empresas incluidas. debe tener al menos 1000 estrellas de GitHub (una métrica de GitHub similar a un «me gusta» en las redes sociales) para ser considerado. Pero el recuento de estrellas por sí solo no nos dice mucho sobre las tendencias, dado que las estrellas se acumulan con el tiempo, por lo que un proyecto que ha estado en GitHub durante 10 años probablemente haya acumulado más estrellas que uno que haya existido durante 10 meses. En cambio, Runa mide el crecimiento relativo de las estrellas durante un período determinado utilizando una tasa de crecimiento anualizado (AGR); esto analiza el valor de las estrellas ahora versus un período correspondiente anterior para ver qué ha crecido de manera más impresionante.

Aquí también interviene cierto grado de curación manual, dado que el objetivo es crear “startups” de código abierto específicamente, por lo que el equipo de inversión de Runa saca proyectos que pertenecen a una “organización comercial centrada en el producto”, y tiene que hacerlo. se fundaron hace menos de diez años con menos de 100 millones de dólares en financiación conocida.

Definir lo que constituye «código abierto» también tiene sus propios desafíos inherentes, ya que existe un espectro de qué tan «código abierto» es una startup; algunas son más parecidas al «núcleo abierto», donde la mayoría de sus características principales están bloqueadas detrás de una prima. muro de pago, y algunos tienen licencias que son más restrictivas que otras. Entonces, para esto, los curadores de Runa decidieron que la startup simplemente debe tener un producto que sea “rrazonablemente conectado a sus repositorios de código abierto”, lo que obviamente implica un grado de subjetividad a la hora de decidir cuáles pasan el corte.

También hay más matices en juego. El índice ROSS adopta una interpretación particularmente liberal de «fuente abierta»; por ejemplo, ambos elásticos y mongdb abandonaron sus raíces de código abierto para licencias que están «disponibles en origen», para protegerse de ser aprovechados por los principales proveedores de la nube. Según la metodología del Índice ROSS, ambas empresas calificarían como “código abierto”, aunque sus licencias no estén aprobadas formalmente como tales por el Iniciativa de código abiertoy estas empresas de ejemplo específicas ya no se refieren a sí mismas como «código abierto».

Así, según la metodología de Runa, utiliza lo que llama la “percepción comercial de código abierto” para su informe, en lugar de la licencia real que la empresa atribuye a su proyecto. Esto significa que las licencias de fuente restringida disponibles como BSL (licencia de fuente comercial) y SSPL (licencia pública del lado del servidor), que MongoDB introdujo como parte de su transición desde el código abierto en 2018, están muy presentes en el menú en lo que respecta a las empresas comerciales en el Índice ROSS.

«Dichas licencias mantienen el espíritu OSS: todas sus libertades, excepto una redistribución ligeramente limitada, que no afecta a los desarrolladores pero otorga a los proveedores originales una ventaja competitiva a largo plazo», explicó a TechCrunch Konstantin Vinogradov, socio general de Runa Capital con sede en Londres. “Desde la perspectiva del capital de riesgo, es simplemente un manual evolucionado para exactamente el mismo tipo de empresas. La definición de código abierto se aplica a productos de software, no a empresas”.

También existen otros filtros notables. Por ejemplo, las empresas que se centran principalmente en brindar servicios profesionales o proyectos paralelos con apoyo activo limitado o sin ningún elemento comercial no están incluidas en el Índice ROSS.

Para fines comparativos, existen otros índices y listas que dan una idea de lo que está de moda en el panorama del código abierto. Otra firma de capital riesgo llamada Two Sigma Ventures mantiene el Índice de código abiertopor ejemplo, que es similar en concepto al de Runa, excepto que abarca todo tipo de proyectos de código abierto (no solo startups) y tiene filtros adicionales, incluida la capacidad de ver mediante la métrica de «observadores» de GitHub, que según algunos da una imagen más precisa de la verdadera popularidad de un proyecto.

El propio GitHub también publica un repositorios de tendencias La página, que es similar a Two Sigma Ventures, no se centra en el negocio detrás del proyecto.

Por lo tanto, el índice ROSS ha surgido como una herramienta complementaria útil para determinar qué “startups” de código abierto específicamente vale la pena seguir de cerca.