Se espera que el mercado de centros de datos de Asia y el Pacífico crezca rápidamente durante el resto de esta década. Esto se debe en parte al despliegue de inteligencia artificialque despegó en 2023 y dará como resultado una mayor demanda de potencia informática, en una tendencia similar a la de otras regiones del mundo.

Para satisfacer la demanda, los proveedores de centros de datos regionales deberán adaptarse a desafíos que incluyen la disponibilidad y ubicación de los centros de datos, los cambios en los regímenes regulatorios, consideraciones como el poder y la sostenibilidad, y si están diseñados para manejar el crecimiento de las cargas de trabajo de IA.

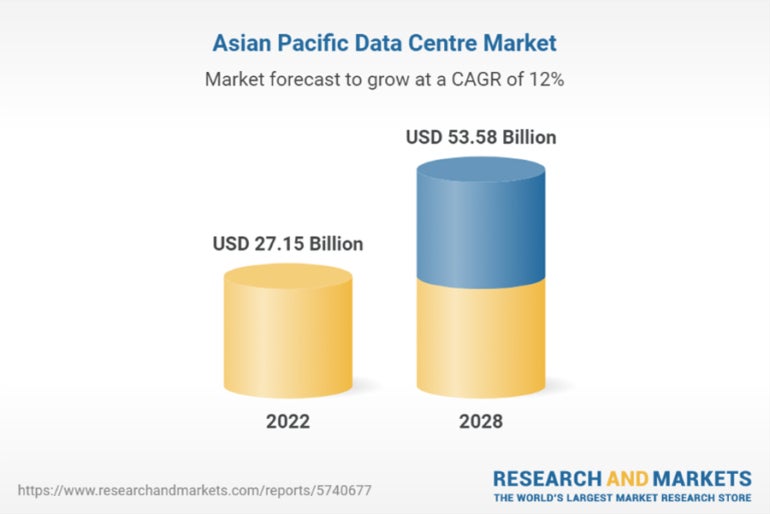

Crecimiento esperado del mercado de centros de datos de Asia-Pacífico

Asia-Pacífico mercado de centros de datos Se espera que crezca hasta alcanzar un valor de 53.580 millones de dólares (81.100 millones de dólares australianos) en 2028, según datos de Renub Research, con una tasa de crecimiento anual de capital esperada del 12% anual entre 2023 y 2028 (Figura A).

Con un inventario estimado de 14,27 mil megavatios en 2024, otro informe de MordorIntelligence predice que el mercado de centros de datos de la región crecerá ampliar a 23,2 mil MW para 2029o una CAGR del 10,21% en capacidad informática durante el período de previsión del informe.

VER: El aumento de la potencia informática puede poner Los centros de datos australianos corren el riesgo de sufrir un corte de energía.

Según CBRE Tendencias globales de centros de datos 2023“el inventario de centros de datos está creciendo rápidamente en toda Asia-Pacífico, alcanzando una escala impresionante”.

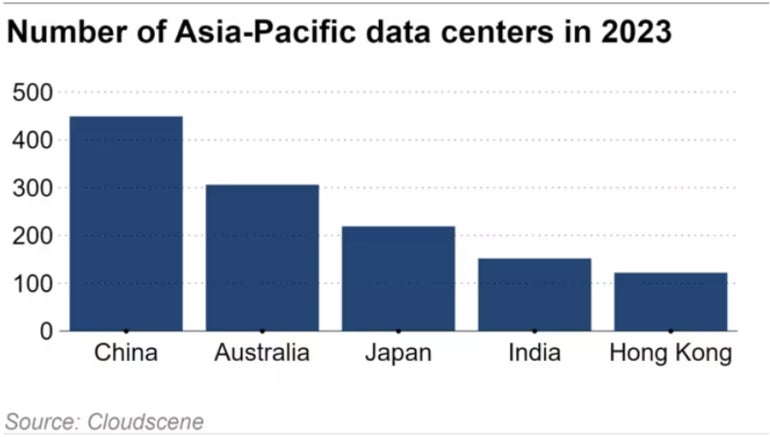

Los centros de datos más importantes de la región de Asia y el Pacífico

La ubicación líder de centros de datos en términos de cifras es China, con un estimado 449 centros de datos según los últimos datos disponibles de Cloudscene (Figura B). Le siguen Australia con 306, Japón con 219 y la India con 152.

Sin embargo, las principales ubicaciones de centros de datos preferidas por las empresas globales para la consolidación de sus operaciones de centros de datos regionales suelen ser Singapur, Australia y Hong Kong. Las recientes medidas de algunas jurisdicciones como China y Vietnam para endurecer las regulaciones sobre las exportaciones de datos por razones de seguridad nacional no harían más que reforzar esta tendencia entre las empresas globales.

Singapur

Singapur representa el 60% de los centros de datos del sudeste asiático. Después del 2023 levantamiento de la moratoria sobre el nuevo centro de datos capacidad, que fue impulsada por las voraces demandas de energía del sector y los problemas de sostenibilidad, Singapur ha sido recientemente revelado como un comprador líder de chips NVIDIA mientras se posiciona para un futuro aumento en la informática de IA.

Australia

Sydney ha visto lo que el informe de tendencias de CBRE para 2023 llama una “’segunda ola’ de interés por parte de los proveedores globales de servicios en la nube”, que ha aumentado su capacidad en un 30%. Ahora tiene más de medio GW de capacidad de energía viva, lo que la sitúa junto a Tokio y Singapur como líderes regionales.

Hong Kong

Aunque tradicionalmente ha sido un competidor de Singapur, el mercado de Hong Kong puede volverse menos popular entre las empresas occidentales. Según CBRE, Hong Kong será visto como un lugar más riesgoso para los datos entre las crecientes preocupaciones geopolíticas tras la represión de China.

Impulsores del crecimiento del mercado de centros de datos en la región de Asia y el Pacífico

Un impulsor clave del crecimiento regional de Asia y el Pacífico y el uso de servicios de centros de datos es la digitalización y la transformación digital de las empresas regionales y globales. A medida que las organizaciones buscan hacer sus operaciones más eficientes a través de la digitalización y utilizar sus datos para impulsar el crecimiento de los servicios digitales y la innovación, la demanda de computación en la nube va en aumento.

Sin embargo, existe una variedad de factores que impulsan el crecimiento de los centros de datos. El liderazgo de China en cifras puras de centros de datos, por ejemplo, se produce después de la Fomento deliberado de una tasa de crecimiento del 30% en el sector de “grandes datos” del país. durante varios años, impulsado por su despliegue líder mundial de redes 5G. A esto le seguirá el lanzamiento comercial de 6G para 2030.

El crecimiento en otros mercados y puntos de acceso de la región se debe a tendencias generales, como una mayor demanda de servicios digitales entre los 1.200 millones de usuarios de Internet de la región y una expansión de la Internet de las cosas. Las crecientes demandas incluyen juegos y streaming, mientras que las nuevas tecnologías incluyen realidad aumentada e inteligencia artificial.

La informática con IA jugará un papel importante en el futuro

Los proyectos de la Corporación Internacional de Datos El gasto en IA alcanzará los 78.400 millones de dólares en 2027. y El 80% de los CIO de la región aprovecharán los cambios organizacionales para aprovechar la IA, la automatización y el análisis para 2028.

VER: AWS predice La IA generativa seguirá siendo un foco de atención hasta 2024 para Australia.

El aumento de Aplicaciones impulsadas por IAque exigen una mayor capacidad informática en forma de unidades de procesamiento de gráficos, impulsará un nueva fase de crecimiento de la industria del centro de datos. Sin embargo, también generará más preguntas para los proveedores de centros de datos sobre dónde deberían ubicarse e impulsará nuevas opciones en lo que respecta al diseño técnico de los centros de datos.

Por ejemplo, la investigación de EY-Parthenon sostiene que IA generativa puede servir para cambiar el formato y la ubicación de la futura infraestructura del centro de datosalejándolos de las grandes ciudades hacia ciudades de segundo nivel y periferias, ya que necesitarán acceso a más electricidad y agua.