Resumen: Arm informó su segundo conjunto de ganancias como (una vez más) empresa pública a principios de este mes. Las cifras fueron particularmente sólidas, muy por encima del consenso tanto para el trimestre actual como para el trimestre guiado. Las acciones de Arm se recuperaron fuertemente gracias a los resultados, hasta un ~30% durante la semana y han subido más del 60% en el último mes. Estos números fueron importantes ya que contribuyen en gran medida a establecer la credibilidad de la empresa ante la calle de una manera que sus resultados anteriores no lo hicieron. Una ejecución sólida y algunos vientos de cola fuertes están ayudando.

Dicho esto, vimos cosas que nos gustaron y que no nos gustaron en sus números. Aquí están nuestros aspectos más destacados:

Positivo: captura de valor creciente.

Una de nuestras principales preocupaciones con la empresa desde la OPI ha sido el bajo valor que capturan. por chip con licencia enviado – aproximadamente 0,11 dólares por chip en la IPO. Esa cifra continuó aumentando poco a poco en los últimos resultados, pero señalaron de manera crítica que su tasa de regalías se duplica con la última versión de su IP (v9). Esto no significa que todas sus tasas de regalías se vayan a duplicar en el corto plazo, pero sí apunta en la dirección correcta. Fundamentalmente, señalaron que este aumento de tarifas también se aplica a las licencias de arquitectura.

Negativo: El modelo es complejo.

A juzgar por la cantidad de preguntas que la gerencia respondió en la llamada sobre este aumento de tarifas, nadie sabe realmente cómo modelar Arm. La empresa tiene muchas partes móviles en su combinación de ingresos y tiene límites en su capacidad para comunicar algunas partes muy importantes de su modelo. Creemos que en algún momento a la compañía le vendría bien proporcionar algunas publicaciones guía más claras sobre cómo construir estos modelos o corren el riesgo de que Street siempre se ponga al día con una amplia variación de expectativas cada trimestre.

Positivo: Conversión del plan premium.

La compañía dijo que tres empresas pasaron de su plan AFA al modelo ATA. No entraremos en detalles sobre ellos aquí, pero es mejor considerarlos en términos de software, con clientes con planes de suscripción de bajo precio que se convierten a planes de suscripción Premium.

Esta es una buena tendencia y la gerencia expresó un alto grado de confianza en que esperan que continúe. Han pasado algunos años implementando estos programas y parecen haberlos pensado detenidamente. Esto es especialmente importante porque estos programas son muy adecuados para empresas más pequeñas que se encuentran en una etapa inicial.

El antiguo Arm tuvo dificultades para atraer nuevos clientes en gran parte debido a los altos costos iniciales de las licencias de Arm. Programas como AFA y ATA podrían contribuir en gran medida a corregir esos errores del pasado.

Negativo: China sigue siendo una caja negra.

Arm China es una fuente constante de especulación. En el último trimestre parece que una gran parte del crecimiento provino de China, lo que no cuadra exactamente con otros datos provenientes de China en este momento. Todavía no nos queda claro qué parte de los ingresos de Arm provenientes de las compañías de teléfonos de China se registra a través de Arm China como una transacción con partes relacionadas y qué parte es directa.

Los inversores también están confundidos. No existe una solución fácil para este problema; es poco probable que profundizar demasiado en los números de Arm China haga que nadie esté contento con las respuestas, pero es de esperar que con el tiempo todo se calme.

Positivo: creciente complejidad de la computación.

La gerencia mencionó repetidamente este factor, señalando que esto conduce a que se envíen más chips y más núcleos Arm al mercado. Algo de esto está relacionado con la IA, pero creemos que la historia es más amplia que eso. Será tentador ver que gran parte del crecimiento de Arm se debe a la ola de la IA, pero esto no capta completamente la situación.

La historia de la IA tiene que ver en gran medida con las GPU, que no tienen muchos núcleos Arm. Pero esas GPU todavía necesitan algo de conexión a la CPU y los aceleradores de IA a veces pueden ser buenos objetivos de Arm.

Negativo: Diversificación.

Arm sigue dependiendo en gran medida de los teléfonos inteligentes y sospechamos que el regreso al inventario por parte de los fabricantes de teléfonos está desempeñando un papel importante en su orientación. Cuando se le preguntó sobre la segmentación de sus resultados, la empresa se negó a actualizar el modelo proporcionado durante la IPO. Esperamos ver cierta diversificación aquí cuando actualicen sus cifras más adelante este año.

—

En general, la empresa hizo un buen trabajo durante el trimestre. Todavía tienen algunos problemas que resolver con su comunicación con la calle, pero este fue un buen segundo paso como empresa pública. Y eso deja abierta la cuestión de la valoración…

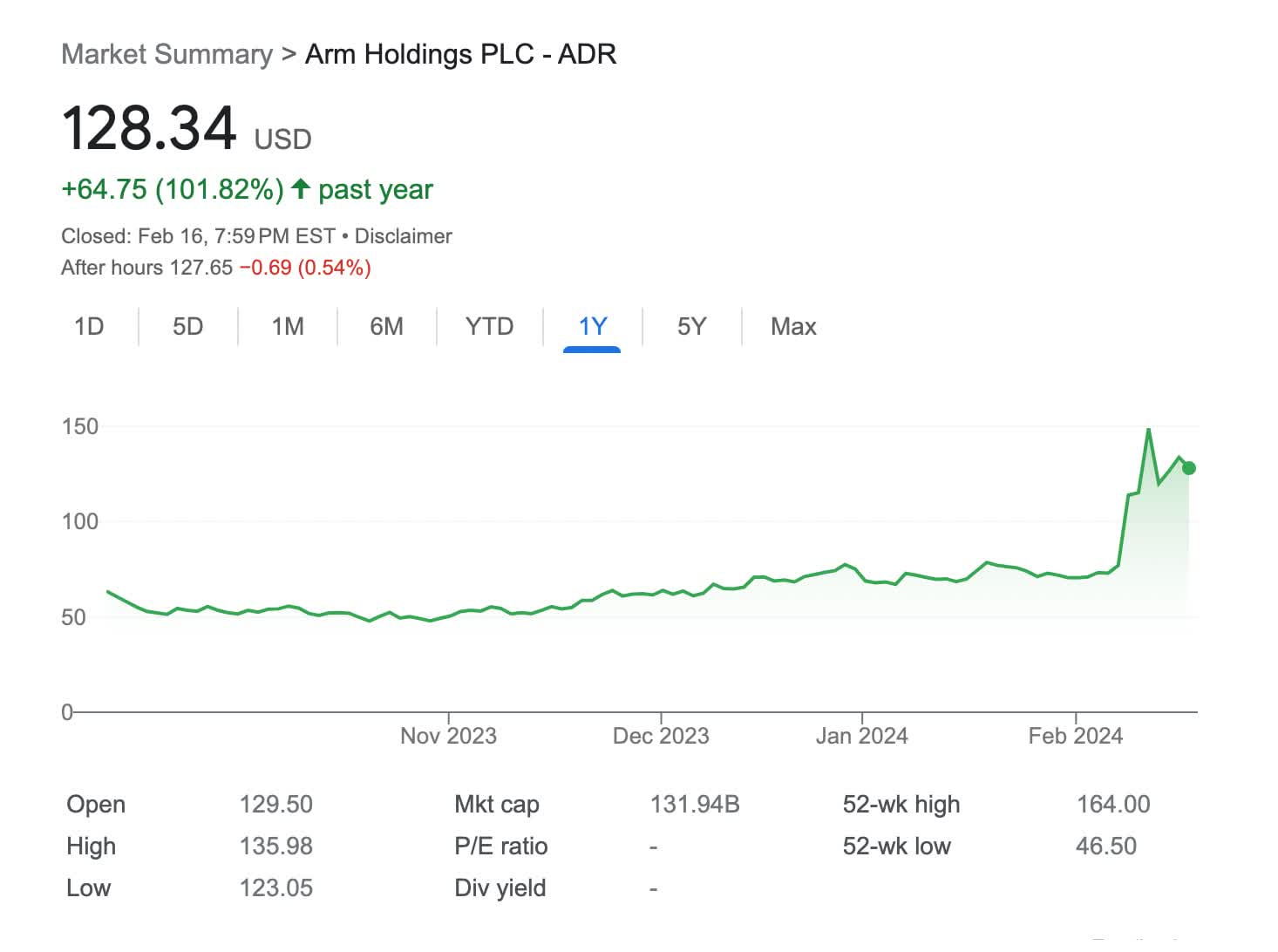

Arm ahora vale más de 130 mil millones de dólares y cotiza a un P/E en 2025 de 100x. Son cifras elevadas. Y si bien las ganancias fueron sólidas, el salto de las acciones fue considerablemente mayor de lo que justifican las cifras por sí solas. Después de sus últimas ganancias, la compañía atrajo bastante escepticismo, lo que resultó en un interés corto considerable antes de los resultados de la semana pasada. Por lo tanto, el salto en las acciones se debe en gran medida a una fea contracción de posiciones cortas.

Aproximadamente el 25% de las acciones de Arm cotizan en bolsa, el resto está en manos de la matriz Softbank. Tenemos que imaginar que ya se está preparando una oferta secundaria por más acciones de Softbank. La pregunta es: ¿podrá Arm algún día alcanzar esta valoración? Esta pregunta se encuentra en la raíz de todas esas preguntas del lado vendedor sobre la transición de v8 a v9. Si Arm realmente puede duplicar su captura de valor, entonces su valoración actual comenzará a parecer un poco más razonable, pero incluso si duplican sus ganancias el próximo año, aún cotizaría a ~50x.

La empresa sigue siendo una parte fundamental de la base de la industria de las semis y por el momento parece estar funcionando bien.