[ad_1]

Gigante sueco de tecnología financiera Klarna lanzará el miércoles dos nuevos productos que podrían hacer que sus ofertas de comprar ahora y pagar después sean más atractivas de usar.

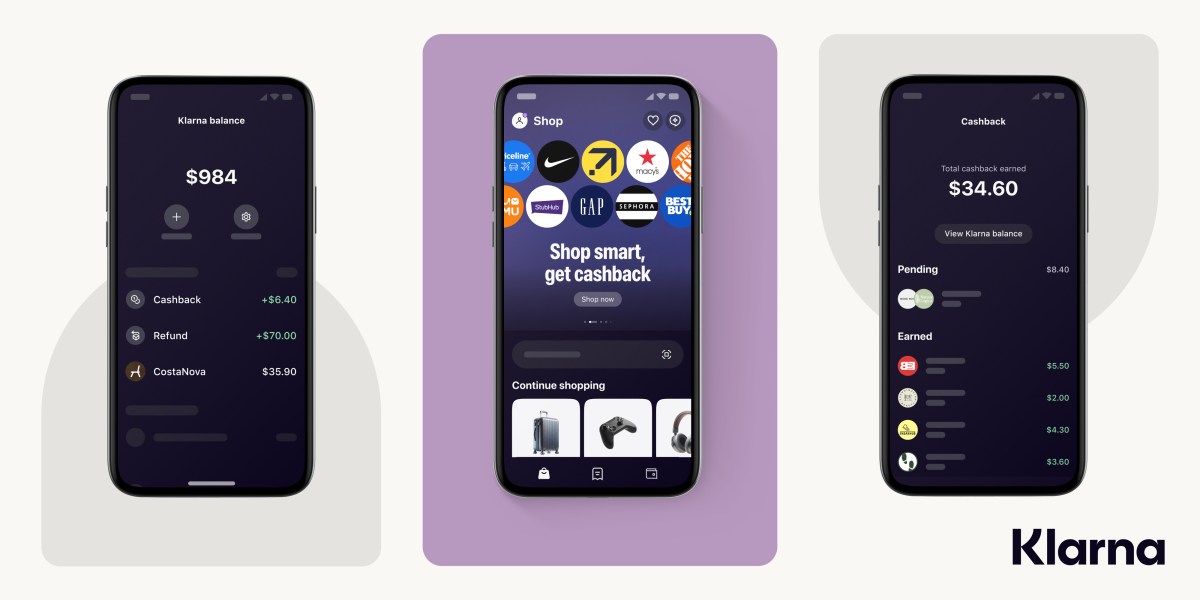

La empresa ofrece a los consumidores de Estados Unidos y 11 países europeos la posibilidad de almacenar dinero en una cuenta de “saldo” de Klarna, donde pueden depositar dinero directamente desde su cuenta bancaria. Pueden utilizar el dinero para pagar compras en su totalidad o para pagar sus cuotas cuando utilizan el servicio BNPL de Klarna.

El eslogan de marketing de Klarna para esta cuenta es “ahorre ahora, pague después”, según la empresa, pero es un nombre un tanto inapropiado porque el dinero simplemente se queda estacionado allí. Klarna no ofrece a los compradores intereses sobre esa cuenta de efectivo como una cuenta de ahorros típica, según un portavoz de la empresa.

La empresa también ofrece a los consumidores la posibilidad de obtener reembolsos en efectivo por sus compras sin necesidad de utilizar una tarjeta de crédito emitida por Klarna. Los consumidores que realicen compras a través de la aplicación de Klarna podrán ahora ganar un porcentaje de esas compras en los comercios participantes. Ese dinero se almacenará en su cuenta de saldo de Klarna. El porcentaje de reembolso varía según el comercio, pero puede llegar al 10 %. Lo financian los comercios, no Klarna.

La compañía también dijo que estas cuentas de almacenamiento de efectivo podrían brindar a los consumidores otros beneficios en el futuro, aunque no dio pistas sobre cuáles podrían ser.

“Klarna Balance se centra en ser un lugar donde los consumidores puedan recibir sus pagos en efectivo y obtener reembolsos más rápidamente”, dijo el portavoz. “Sin embargo, tienen grandes planes para desarrollar las características del producto con el tiempo”.

Es un giro interesante para Klarna, que tiene 19 años y comenzó como una empresa de compra ahora y paga después, ha ido evolucionando gradualmente su modelo a lo largo de los años. Pasó a ofrecer productos bancarios más tradicionales hace varios años cuando presentó la tarjeta Klarna primero en Suecia a mediados de 2019 y luego en Alemania en 2021 y el Reino Unido en 2022. La tarjeta se lanzó a una lista de espera En los Estados Unidos En abril, se marcó la primera vez que los consumidores en los EE. UU. pudieron solicitar una. Ahora está disponible para los consumidores en los EE. UU.

Al anunciar la tarjeta, Klarna dijo que los usuarios obtendrían hasta un 10 % de reembolso en efectivo en comercios seleccionados al usar la tarjeta en su aplicación. Pero, como se mencionó, con estas nuevas ofertas, no necesariamente tienen que usar la tarjeta para obtener reembolsos en efectivo. La tarjeta puso a Klarna en competencia con empresas como Manzana y, más recientemente, Robin Hoodasí como el actor rival BNPL Afirmar Al ofrecer una tarjeta de crédito en Estados Unidos, Robinhood ofrece una cuenta de ahorros con la posibilidad de ganar un 5 % de interés si eres miembro Gold.

No es probable que Klarna compita directamente con bancos digitales como Revolut, uno de los más grandes de Europa. empresas más valiosasen un futuro próximo. Pero con productos como estos, parece que esa es la dirección en la que espera encaminarse.

¿Quieres recibir más noticias sobre tecnología financiera en tu bandeja de entrada? Suscríbete a TechCrunch Fintech aquí.

¿Quieres comunicarte conmigo con un consejo? Envíame un correo electrónico a maryann@techcrunch.com o envíame un mensaje por Signal al 408.204.3036. También puedes enviar una nota a todo el equipo de TechCrunch a tips@techcrunch.com. Para comunicaciones más seguras, Haga clic aquí para contactarnosque incluye SecureDrop (Instrucciones aquí) y enlaces a aplicaciones de mensajería cifrada.

[ad_2]

Enlace fuente